Nuo šių metų pradžios visose trijose Baltijos šalyse įsigaliojo pakeitimai, susiję su darbo pajamų apmokestinimu. Kiekvienos šalies tikslas buvo toks pat – sumažinti mokestinę naštą mažiausiai uždirbantiems gyventojams. Nors Latvijoje mokestinė sistema sulaukė daugiausiai pokyčių, Estija ir toliau išsiskiria, kaip taikanti palankiausią darbo jėgos apmokestinimą Baltijos šalyse. Be to, šiuo metu Estijos gyventojai, auginantys vaikus, yra skatinami didžiausiomis išmokomis.

Visos Baltijos šalys nuo 2018-ųjų padidino neapmokestinamųjų pajamų dydį. Pasak „Swedbank“ Finansų instituto vadovės Jūratės Cvilikienės, šio pokyčio naudą labiausiai turi pajusti mažas pajamas gaunantys gyventojai.

„Nedideles pajamas gaunantiems gyventojams apčiuopiamai sumažėjo pajamų mokestis arba jo mokėti apskritai nereikia. Lietuvoje neapmokestinamų pajamų dydis nuo šių metų pradžios išaugo iki 380 eurų, Latvijoje iki 200 eurų. Estijoje šis dydis išaugo labiausiai – iki 500 eurų, ir šiuo metu jis prilygsta minimaliam atlyginimui šioje šalyje“, − pokyčius komentuoja J. Cvilikienė.

Latvijoje įgyvendinta papildoma priemonė, kuri šiek tiek padidins visų mažus ir vidutinius atlyginimus gaunančių žmonių pajamas – jiems maždaug dešimtadaliu sumažėjo gyventojų pajamų mokesčio tarifas. Vietoje anksčiau galiojusio 23 proc. tarifo Latvijoje nuo šių metų yra taikomi trys skirtingi pajamų mokesčio dydžiai, atsižvelgiant į metines gyventojų pajamas – 20 proc., 23 proc. ir 31,4 procento. Latvijos gyventojai, kurių vidutinės mėnesio pajamos neviršija maždaug 1,7 tūkst. eurų, apmokestinami mažiausiu tarifu.

Kur 400 eurų alga aptirptų labiausiai?

Vis dėlto nors Latvijoje šiais metais mokesčių srityje buvo įgyvendinta daugiausiai pokyčių, gaunantieji nedideles pajamas ir toliau mažiausia mokestine našta „apkraunami“ Lietuvoje ir Estijoje.

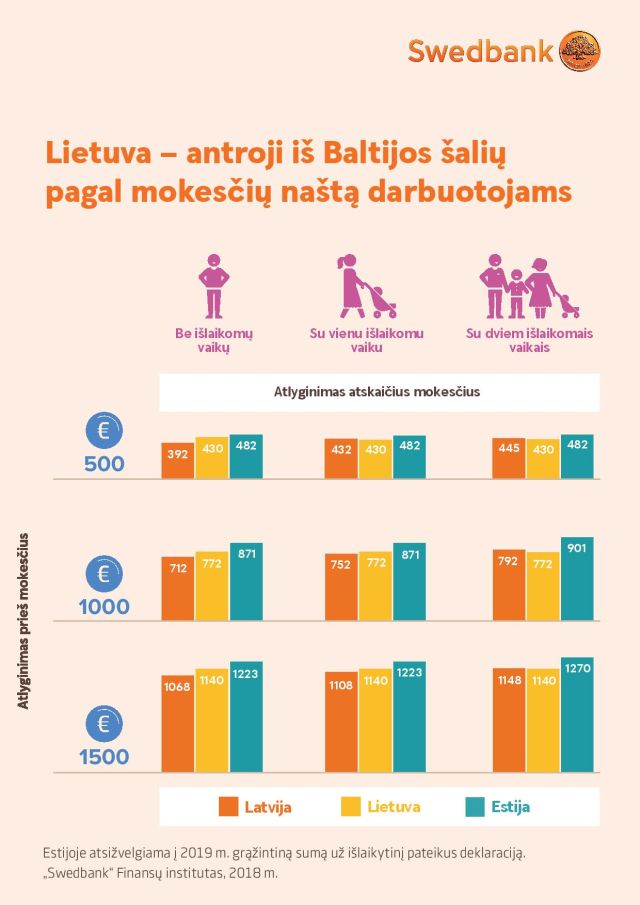

„Jei galėtumėme pasirinkti, kurioje šalyje norime uždirbti 400 eurų atlyginimą ir didžiausią jo dalį pasilikti sau, tai būtų Estija. Šioje šalyje atskaičius mokesčius mes gautumėme apie 385 eurus. Lietuvoje mūsų gaunama suma sudarytų 361 eurą, o Latvijoje ji būtų mažiausia ir siektų apie 325 eurus“, – skaičiuoja „Swedbank“ Finansų instituto vadovė.

Skirtumai tarp trijų Baltijos šalių atsiranda ne tik dėl minėtųjų skirtingų neapmokestinamųjų pajamų dydžių, bet ir dėl darbuotojų mokamų socialinių mokesčių. Estijoje šių mokesčių dydis sudaro 3,6 proc., tuo metu Lietuvoje ir Latvijoje jis yra didesnis ir siekia, atitinkamai, 9 proc. bei 11 procentų.

Pigiausiai samdyti darbuotoją kainuoja Estijoje

Didesnis neapmokestinamųjų pajamų dydis ir platesnė jo pritaikymo apimtis Estijoje lemia, kad ir didesnes pajamas gaunantiems gyventojams po visų mokestinių atskaitymų lieka daugiau pinigų. Pasak J. Cvilikienės, neapmokestinamas 500 eurų pajamų dydis taikomas visiems Estijos gyventojams, kurių vidutinės pajamos per mėnesį neviršija 1,2 tūkst. eurų.

„Vertinant didesnius atlyginimus, skirtumai tarp Baltijos šalių tampa dar ryškesni. Pavyzdžiui, jei Lietuvoje uždirbame maždaug vidutinį 800 eurų atlyginimą „ant popieriaus“, po visų mokesčių mums lieka 635 eurai. Uždirbdami tokį pat atlyginimą Latvijoje mes gautumėme 50 eurų mažiau, o Estijoje atvirkščiai – apie 80 eurų daugiau“, – sako finansų ekspertė.

Net ir uždirbant santykinai didelį 1,5 tūkst. eurų atlyginimą, didžiausia lėšų dalis darbuotojui liktų Estijoje. Tokiu atveju estas į rankas gautų šiek tiek daugiau kaip 1,2 tūkst. euro, lietuvis apie 80 eurų mažiau, o latvis – maždaug 155 eurais mažiau.

Beje, vertinant atlyginimus „ant popieriaus“ atrodo, kad darbdavius labiausiai turėtų džiuginti situacija Latvijoje, kur darbo vietos kaina yra santykinai mažiausia, o darbdavio mokesčiai net trečdaliu mažesni negu Lietuvoje ar Estijoje. Tačiau J. Cvilikienė atkreipia dėmesį, kad darbuotojai dažniausiai vertina tai, ką gauna po mokesčių atskaitymų, kitaip sakant, „į rankas“.

„Nepaisant to, kad Latvijoje darbdavio mokesčiai yra mažiausi iš trijų Baltijos šalių, didesnė jungtinė darbuotojo ir darbdavio mokamų mokesčių dalis lemia, kad darbo vietos kaina pagal realias darbuotojo pajamas šioje šalyje yra didžiausia. O palankiausia politika šiuo atžvilgiu taikoma Estijoje“, – komentuoja „Swedbank“ Finansų instituto vadovė.

Vietoje lengvatų vaikams − universalios išmokos

Nuo 2018 m. Lietuvoje atsisakyta už vaikus taikyto neapmokestinamo pajamų dydžio. Vietoje to įvesta universali 30 eurų valstybinė mėnesio išmoka kiekvienam vaikui iki 18 metų. Taip siekiama užtikrinti, kad ir nedideles pajamas gaunančios šeimos Lietuvoje galėtų pasinaudoti šiomis išmokomis. Tiesa ta, kad sistema įvedė nemažai maišaties ir išbalansavo daugelio šeimų finansus, nes išmokos vėluoja.

Estijoje taip pat taikoma panaši praktika – išmoka už vieną vaiką šioje šalyje nuo šių metų siekia 55 eurus. Tiesa, už trečią vaiką šeimoje jau mokama 100 eurų išmoka, o daugiavaikei šeimai dar skiriama papildoma 300 eurų išmoka. Tad lyginant su Lietuva, tris vaikus auginanti estų šeima gauna nemenką valstybės paramą – virš 500 eurų.

Tuo metu Latvijoje taikomas neapmokestinamas pajamų dydis, o galutinės išmokos dydis priklauso nuo šeimos pajamų ir joje augančių nepilnamečių vaikų skaičiaus.